美国国债收益率及6万亿天量美债到期

本文作者:唐华斑竹 𝕏 💛@uniswap12、qinbafrank@qinbafrank。发文时间:2025-04-20

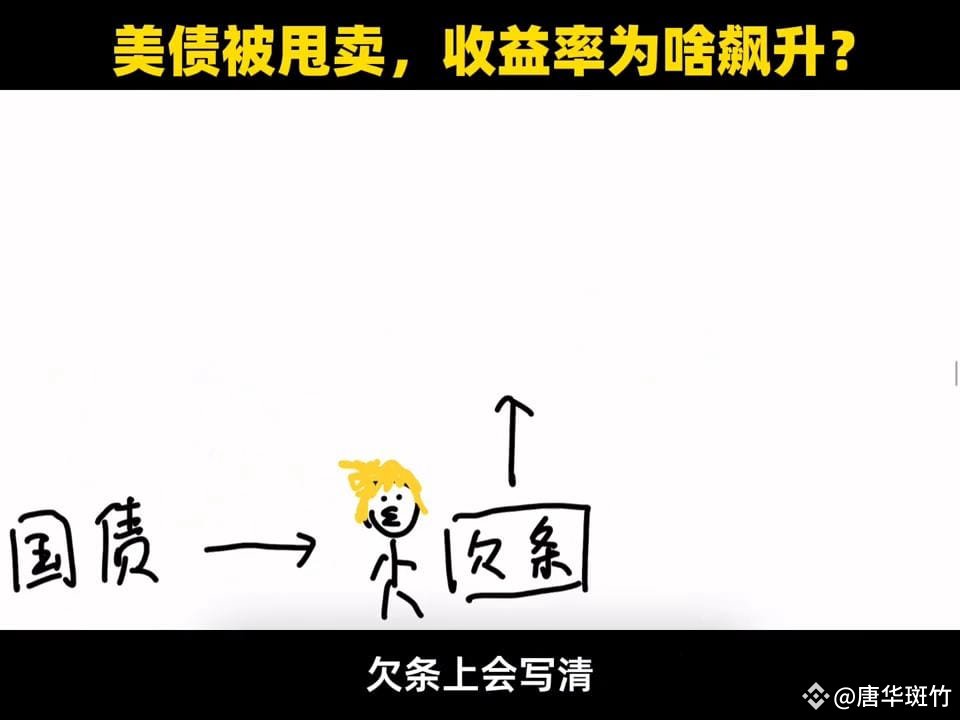

美债被甩卖,收益率为啥飙升?

美国国债其实就是美国借钱时候打的欠条,欠条上会写清美国财政部承诺会在某年某月某日归还借你的多少钱,比如100美元,并且从现在起每年会给你多少利息,比如3%。

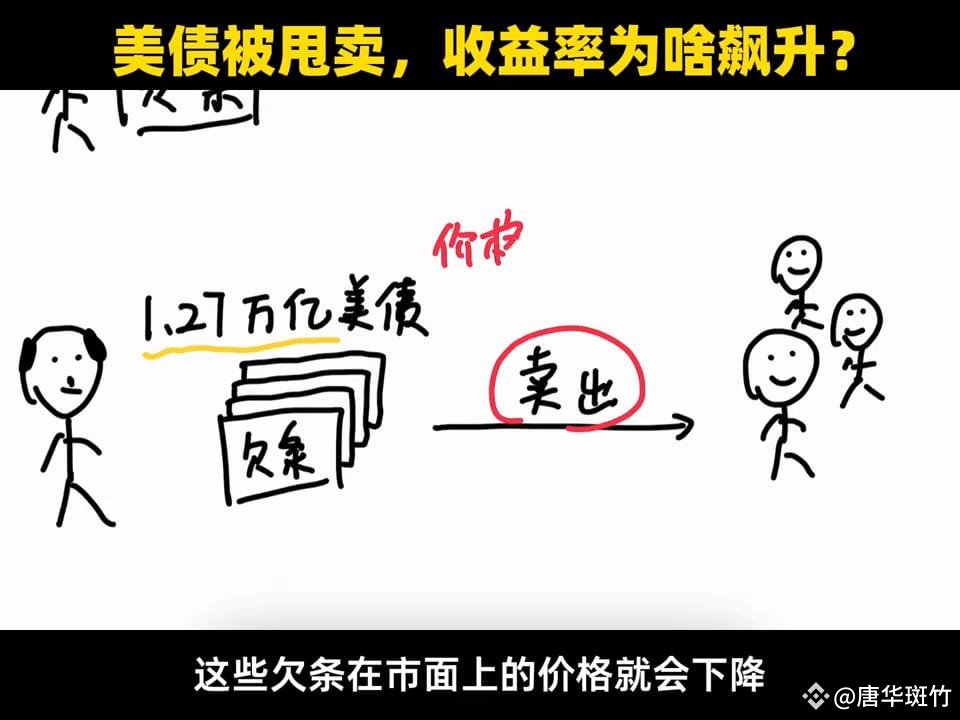

现在日本持有了1.2万亿美元的美国国债,意思就是他手上有一堆这样的欠条,面值加起来一共是1.27万亿。现在假如日本不想要拿着这些欠条了,想换一些现金来花,但是又还没有到约定的还款日期,于是他就需要把这些欠条卖给别人换成现金。

那能卖多少钱?这就得看市场上别人愿意出多少钱来买。我们知道物以稀为贵,如果大家都抢着买一个东西,那它的价格就会涨。反过来如果一下子大量的抛售、甩卖,价格就会跌。所以如果日本大量卖出美国国债,这些欠条在市面上的价格就会下降。原本一张面额100美元的欠条可能现在就只能卖到90美元了。

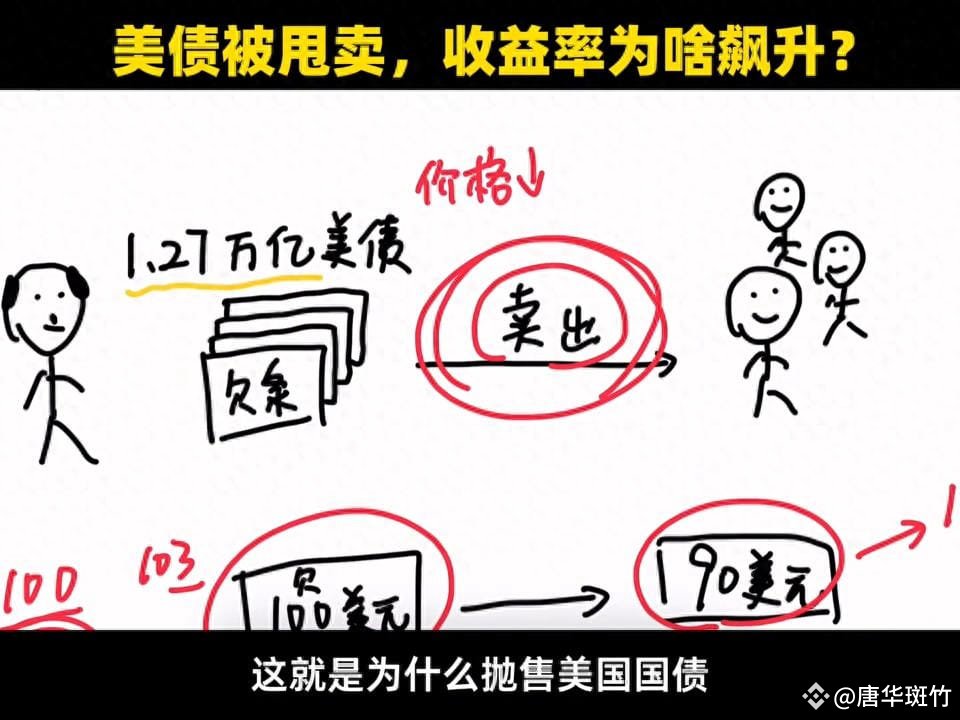

我们来算一笔账,本来这张欠条面额是100美元,年利率是3%,一年之后到期,如果美国财政部不赖账,那就可以收回103美元,相当于用100块钱赚了3块钱,收益率是3%。但是如果你现在花90美元就可以买下它,一年以后还是能得到103美元,那你就相当于用90块钱赚了13块钱,收益率变成了14.4%左右。

这就是为什么抛售美国国债会导致美债的收益率上升。因为到期归还的本金和利息不变,但是这些人可以用更低的价格买到这些欠条,所以对应的收益率就上去了。

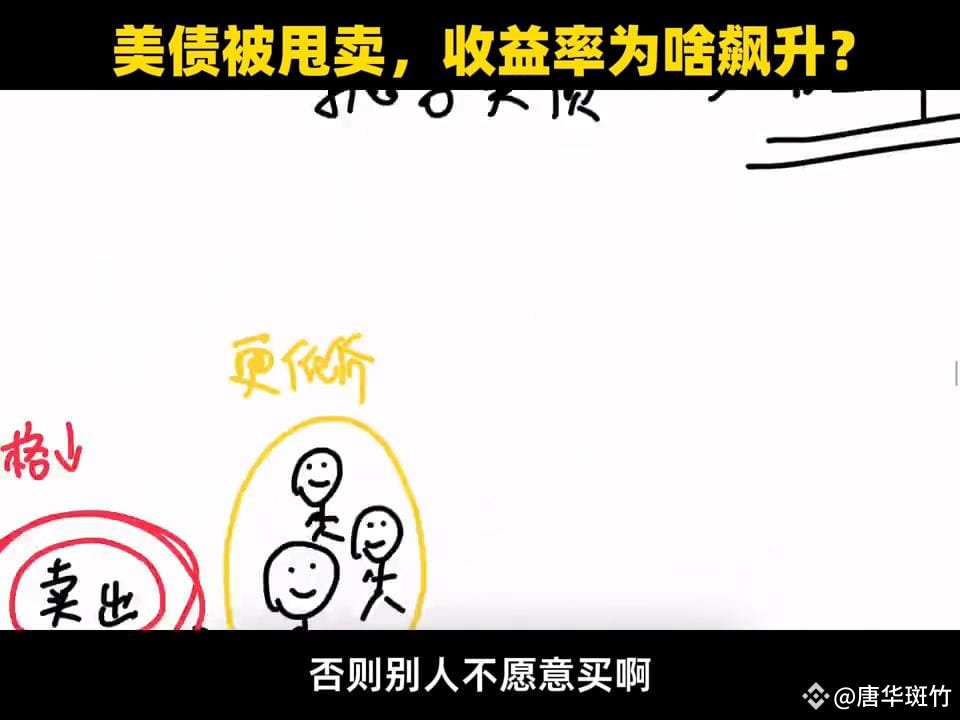

那美债的收益率上升对美国有什么影响?如果收益率不变,美国的欠条快到期该还钱了,美国可以再打一些新的欠条继续借钱来还旧账,相当于拆东墙补西墙。但是现在是因为市场上的美债收益率已经涨了,所以美国新发行的债券它的利息也得跟着涨,否则别人不愿意买。

他可以去市面上买那些收益率更高的旧的债券,而新欠条的利息比旧欠条的利息更高,那美国每年要付出的利息就会更多,财政负担就会变重。

所以结论就是:大量抛售美国国债会导致它的价格下跌,而价格下跌会导致它的收益率上升,收益率上升就会逼着美国必须要提高新(发行)国债的利息。而新国债的利息变高,美国要付出的钱就会更多,拆东墙补西墙的玩法就会让欠钱的窟窿越变越大。

6月6万亿天量美债到期是这样么?

最近看到很多说“ 2025年美国9万亿美元国债到期,6月就有超6万亿集中到期”引发市场担心,也有不少朋友在问。实质情况并不是这样,需要聊下:

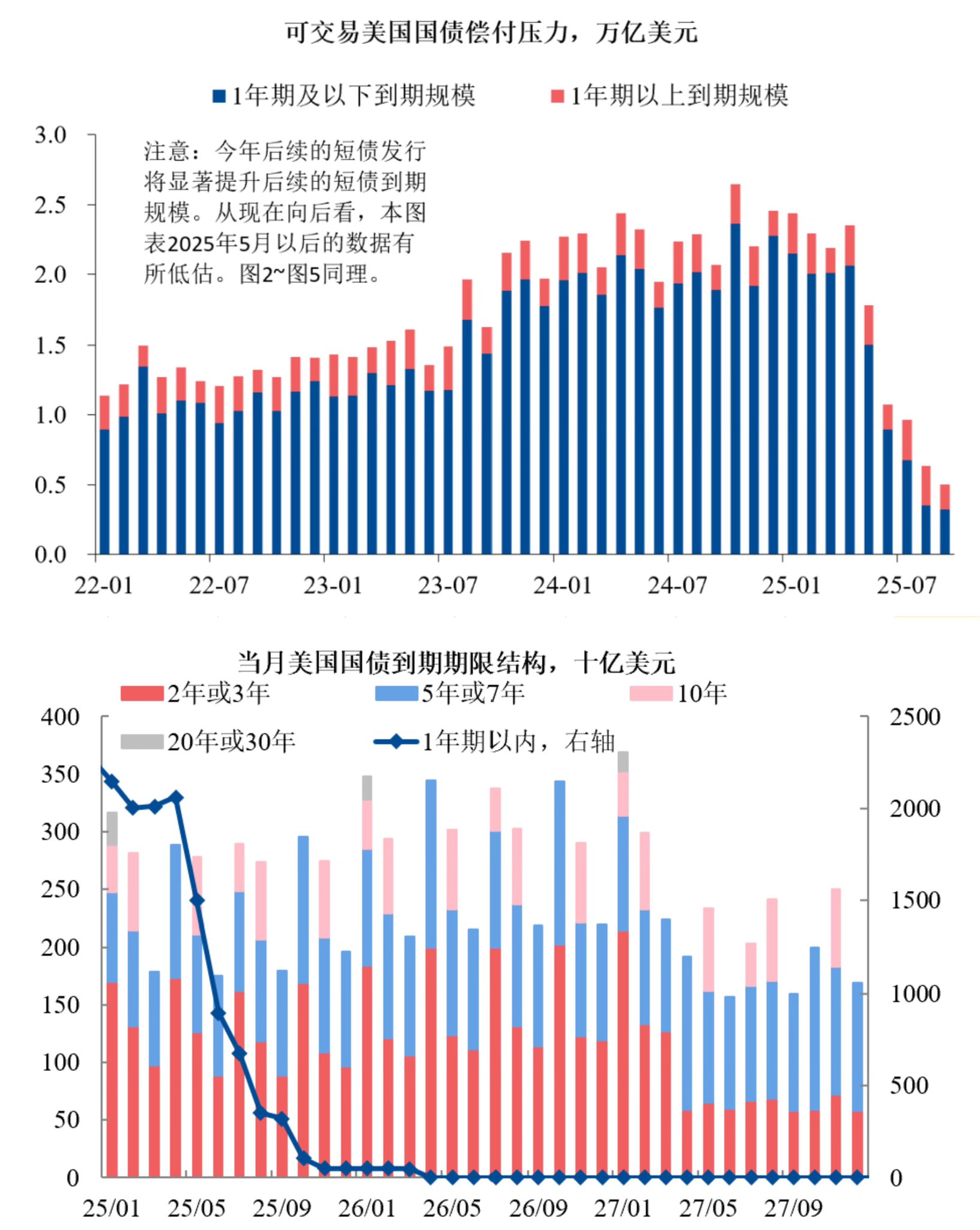

1、近两三年美国财政部发债以短期国债为主,短债不断滚动循环再续。以2023年为例,1年期以内短债占比85%,中长期债仅15%。因此,任何年份的到期规模都会因短债续作显得“虚高”。其实,2024年每月到期国债都会超过1万多亿美元。

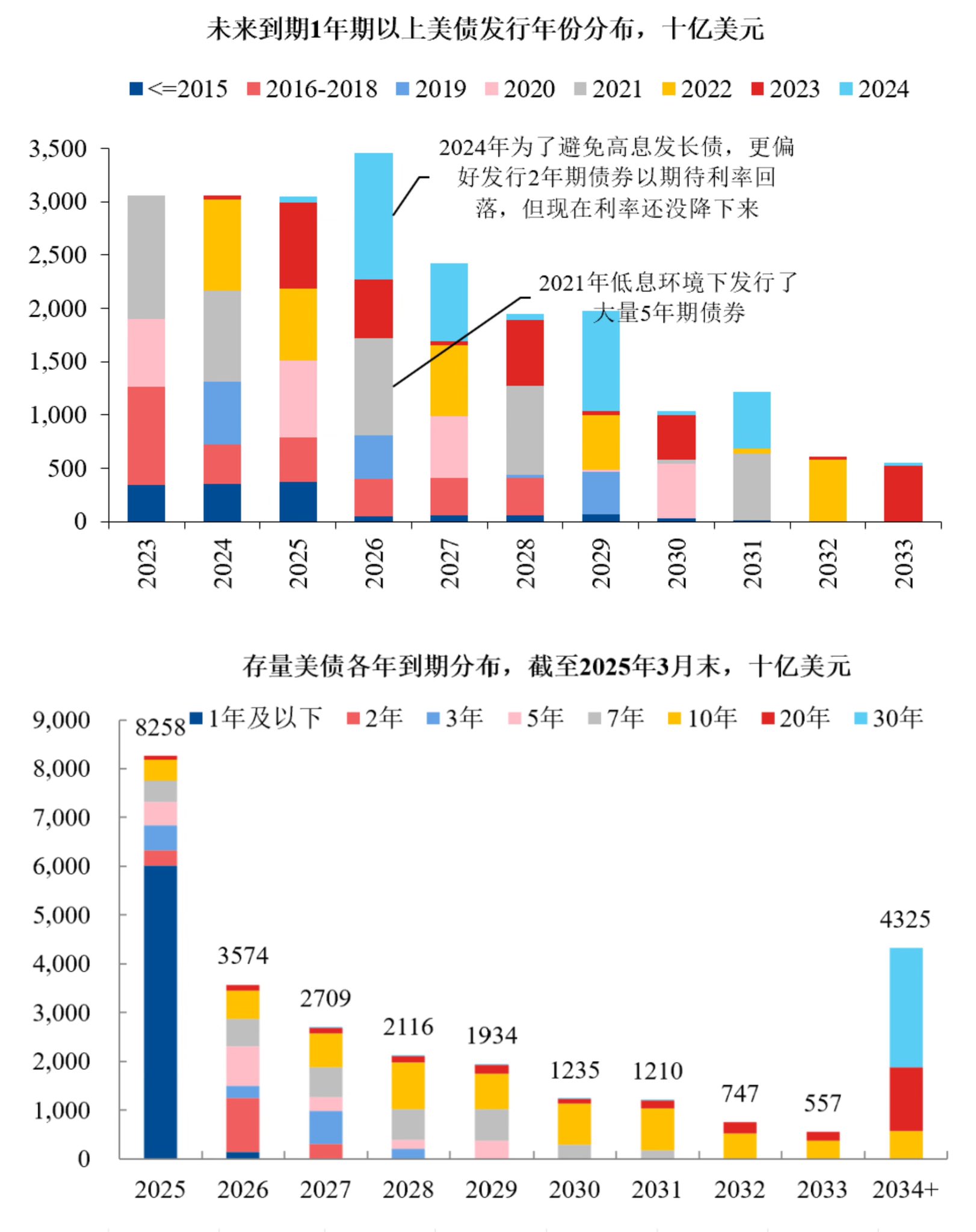

2、从图1看出来今年到期美债占比最大的也都是短债,主因是2023年10月后美国财政部调整国债发行结构,增加了短期国债的发行比例,使得此后短期国债每月滚动到期额均出现提升,导致2023年10月后短期国债的到期额显著高于历史同期。

3、从最新数据看,4-6月到期量分别为2.36万亿、1.64万亿、1.20万亿(图2)。其中确定性最高的4月到期明显低于2024年的4、10和12月,而很多5-6月到期的Tbills实际上还没有发行,且其发行不像长债那样提前准确预告,因此并不能严格估算出5-6月的实际美债到期量。但无论如何不会出现单月6万亿的到期。理由是在债限到期前,美债增发量不可能超过美债到期量+G Fund(即extraordinary measure)剩余资金额度,预计6月实际的到期额应该在2万亿左右

4、短期非常有灵活性,极端情况下,财政部可以发行1天到期的现金管理债券(CMB),它几乎可以视作准备金和隔夜回购的平替——只要其利率比SOFR、EFFR、IORB、ONRRPrate等高几个bps,6万亿的MMF+3.4万亿的银行准备金资金就会大幅涌入该市场。因此Tbills的利率主要受美联储当前和短期政策利率预期影响,不太受供给变动影响。所以正常来说,一个月2万亿美金到期的美债(短债占8八成)以上)、财政部完全有工具来筹集资金到期循环再续,并不会影响市场的流动性。

5、如果大家有印象,过去两年多财政部每年整体发债规模基本上都超过十万亿美金以上的,当然净增美债体量是2万多亿(匹配赤字),其余的部分都去借新还旧了(这个不影响整体债务规模变化的)。

6、当然要说完全没有风险也是不对的,未来二季度或者三季度内债务上限问题解决后TGA账户回补可能加大美债净供给压力,因此高额的国债到期规模可能会加大国债市场的供需压力(特别是中长期债务发行层面)。而且如果川普政策持续动荡反复,让投资者进一步担心质疑美债和美元的安全资产地位,美债将需要提供更高的风险溢价才能吸引投资者,这本身就会加剧财政可持续性担忧。

但是要注意这个风险跟大家普遍担心的6月天量美债到期的风险(这个明显不一样)并不是一样的。