Bitget交易所季度销毁对 BGB 价格影响

本文作者:CryptoSAWA@0xsawa。发文时间:下午8:35 · 2025年3月31日

第一篇

本系列,我将研究季度销毁对 BGB 价格影响。

在去年发表的长文中,碍于时间、能力限制,我留了坑👇

“问题又来了,销毁会导致供应量减少,供应量减少利好币价,但这三者是否存在可量化的关系呢?我经过大量调研,很抱歉,水平有限,无法给出可量化的结论,这里先留个坑。”

本篇是填坑第一篇,用于整理思路。

🚩代币销毁会减少总供应量,如果需求保持不变或增加,理论上价格应该上涨。

但实际情况可能更复杂,因为价格还受市场情绪、交易量、整体市场趋势等多种因素影响。

这也是为什么短期价格呈现随机波动,但长期有迹可循。

周期越短,变量越多,预测越不准。

相反,拉长时间周期,限制变量,我们可以抓住某种规律。

本系列,我将研究季度销毁对 BGB 价格影响。

🔸研究平台币,绕不开 $BNB

先回顾 BNB 销毁历史及销毁机制👇

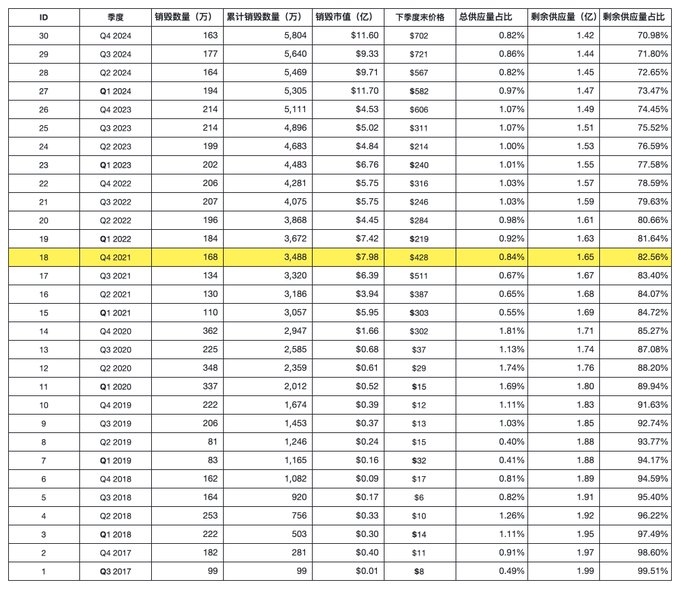

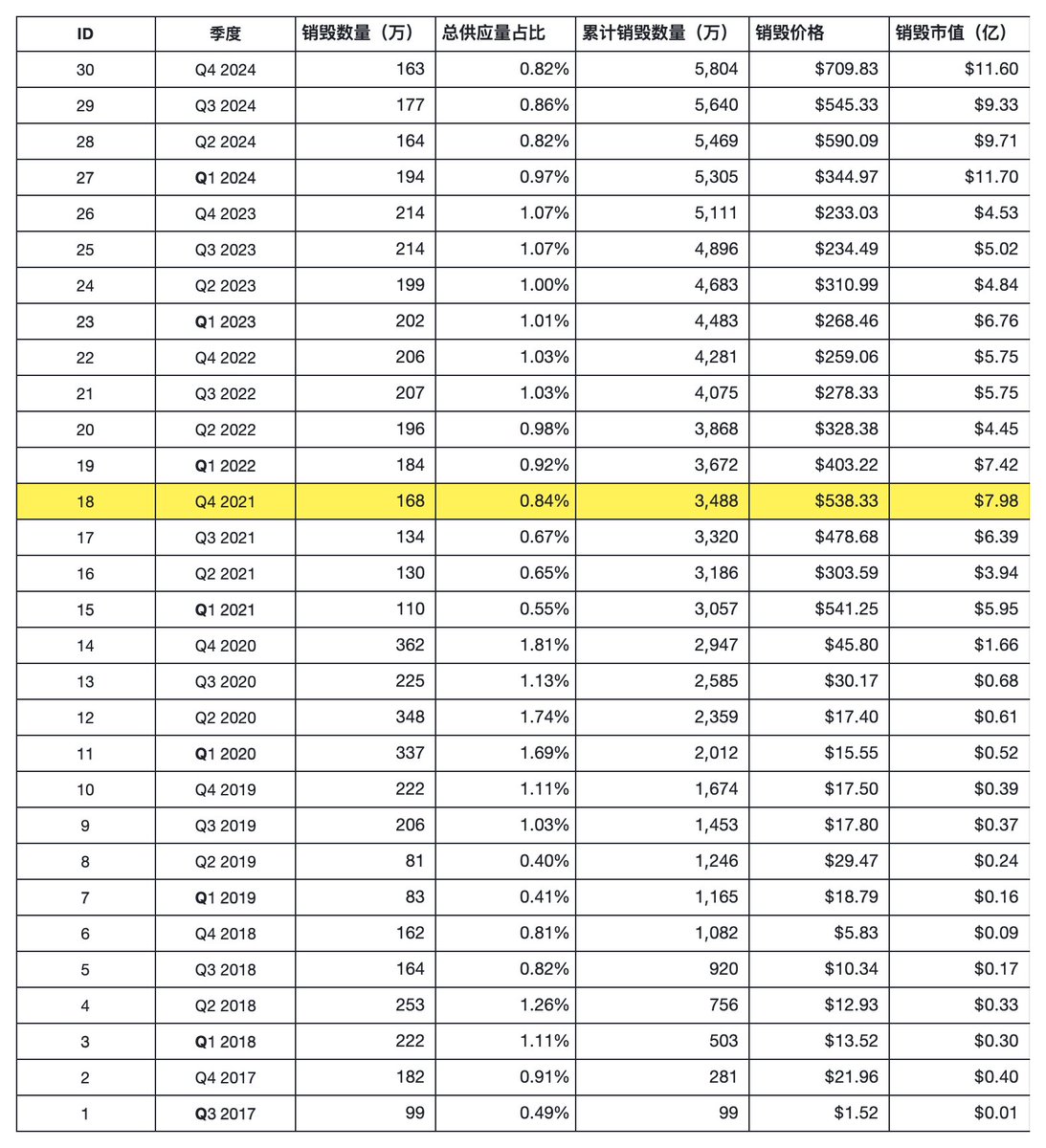

自 2017 年 BNB和币安上线以来,币安承诺将通过季度销毁从市场流通中移除 1 亿枚BNB,即 BNB 总供应量的一半。

截至目前,BNB 已完成 30 次季度销毁,累计销毁 5,804 万枚,剩余供应量及占比为 1.42 亿枚、70.98%

值得注意的是,从第 18 次季度销毁开始,与前 17 次不同,本次销毁的代币数量是根据 BNB 自动销毁公式自动计算得出的。

前 17 次季度销毁:根據 BNB 白皮書約定,Binance 將用每 1 季度利潤的 20% 回購並銷毀BNB

第 18 次季度销毁至今:新的自动销毁机制是客观、可验证的,不再与币安交易所的利润挂钩。它会针对BNB价格自动调整销毁数量,反映出BNB的供求关系以及该季度的出块数量(根据链上信息进行统计)。具体计算公式如下:

B = N * 1000 / (P + K)

* 上述公式中,①B代表BNB销毁数量;②N代表该季度BSC的出块总量;③P代表BNB的平均美元价格;⓸K是作为价格锚的常数值,初始值设为1000。当BNB流通总量低于1亿时,BNB自动销毁机制将会停止运作。

🔸综上,BNB 季度销毁量和季度末价格数据具备极大参考意义。可以说,BGB 现有的季度销毁计划与 BNB 前 17 次季度销毁的逻辑一致。

🔢用什么研究方法?

针对「季度销毁对平台币价格影响」这种事件驱动型问题,最适用的还是事件研究法。

这是金融学里研究“某个事件对价格影响”的经典思路。

它能聚焦在「销毁公布 / 执行」这个特定事件点,对价格、收益率的异常变动做统计检验。

BNB 已多次季度销毁,有足够事件样本;BGB 即将开始第一次销毁,未来可逐步积累事件样本,并与 BNB 对比。

若需更复杂模型,可在后期数据更多时尝试 VAR、双重差分或机器学习模型,但对「事件因果影响」最直接的依然是事件研究法。

坑很大,你忍一下。

思路理完了,我们下期再见。

没有内幕,只有才华,我是 SAWA。

第二篇

上篇是梳理思路,整理了 $BNB 的销毁历史,确立了事件研究的基本框架,事件研究说白了就是先琢磨一个标的历史数据,再以另一标的做类比分析。

本篇是整理历史市场数据(涉及 #Binance #Bitget #Coinbase)并估算一些数据,核心是利润的推导,为下一步套用研究框架做准备。

1. 现货+衍生品交易量

根据吴说@wublockchain12《2024 交易所年报》统计数据,

2023 年,现货+衍生品全年交易量,Binance 约为 $17.83T,Bitget 约为 $2.57T

2024 年,现货+衍生品全年交易量,Binance 约为 $28.05T,Bitget 约为 $8.01T

2. 利润率

🔸根据

@BusinessofApps

<Binance Revenue and Usage Statistics (2025)>统计数据,

2021 年 Binance 收入:200 亿

根据 BNB 季度销毁历史数据,

BNB 2021 年 Q1-Q4 销毁市值:24.26 亿

对应 2021 年 Binance 利润:24.26 / 20% ≈ 120 亿

利润率 = 利润 / 收入 = 120 / 200 ≈ 60%

注:BNB 第 15-17 次季度销毁对应2021 年 Q1-Q3,而第 18 次季度销毁开始采用自动销毁,而非 20% 利润回购销毁,但为方便起见(就是偷懒),仍将第 18 次销毁市值近似看待。

🔹根据 Coinbase 公开财报数据,

$COIN 净利率(TTM) 约为 41%

注:本文提及的“利润率”和“净利率”为同一含义,因为 Binance 没上市,我不知道“利润”回购 BNB 指的是毛利还是纯利,我倾向于是纯利

CEX 利润率差异主要因为合规范围和程度,正如吴说 《Coinbase另一面:合规成竞争劣势 赚钱能力远逊币安 甚至不如火币OK》中所说:

Coinbase主动提及了币安。Coinbase说:我们还与许多只专注于加密货币市场并具有不同程度的法规遵从性的公司竞争,例如币安。

📍可见,CEX 利润率合理范围在 40-60%。

3. 以交易量推算 Bitget 2024 年利润

🔸2023年,Binance 全年交易量约为 $17.83T,收入约为 $16.8B,则:

收入/交易量比 = 16.8 / (17.83 * 1000) ≈ 0.094%

2024 年,Binance 全年交易量约为 $28.05T,则:

估算收入 = 28.05 * 1000 * 0.094% ≈ $26.38B

🔹假设 Bitget 的收入/交易量比和 Binance 的 0.094% 相近,则:

2024年,Bitget 全年交易量约为 $8.01T,则:

估算收入 = 8.01 * 1000 * 0.094% ≈ $7.53B

根据 CEX 利润率合理范围 40-60%,Bitget 2024 年利润范围为:30~45亿

🤖总的来说,本文计算 Bitget 2024 年利润的逻辑是交易量➡️收入➡️利润。

我认为逻辑是经得起检验的,但有 2 点可能会导致偏差:一是数据源可能存在一定偏差;二是交易量和收入的比例关系可能有浮动。

所以,在今年 4 月 Bitget 公布 Q1 季度销毁实际数据之前,大家伙就当看个乐吧,算对了是我运气好,算错了就是我菜😇

第三篇

今年 Q1 即将结束,BGB 的第 1 次季度销毁将于4月执行,相信大家最关心的 2 个问题是:

第 1 次季度销毁量是多少?

季度销毁对 BGB 价格的长期影响是什么?

本文将尝试利用公开数据、统计分析来解答👇

一、第 1 次季度销毁量是多少?

我决定反其道而行之,不再以测算利润计算回购数量,转为以总供应量占比计算。

参照 BNB 季度销毁历史数据(2017年Q3-2024年Q4,共30次),删除 3 个极大值和 3 个极小值,总供应量占比中位数为 0.98%,平均值为 0.94%,极大值为 1.26%

取 0.98% 为极小值,1.81% 为极大值,已知 BGB 总供应量为 12 亿枚。

对应计算回购数量区间为 1176-1512 万枚。

纯跳大神,不要当真,一切等 BG 官方宣布为准,算对了是我运气好,算错了你别骂我,我会急眼。

二、季度销毁对 BGB 价格的长期影响是什么?

回答这个问题之前,需要先思考一个本质问题,平台币上涨的核心因素是什么?

外部因素是加密市场牛/熊,我们可以简单以 BTC 走牛/走熊作为参照。

内部因素是平台发展,我们可以平台交易量作为参照。

外部因素和内部因素共振,呈现结果就是造富效应、分红属性、季度销毁。

🔸先分析老前辈 BNB

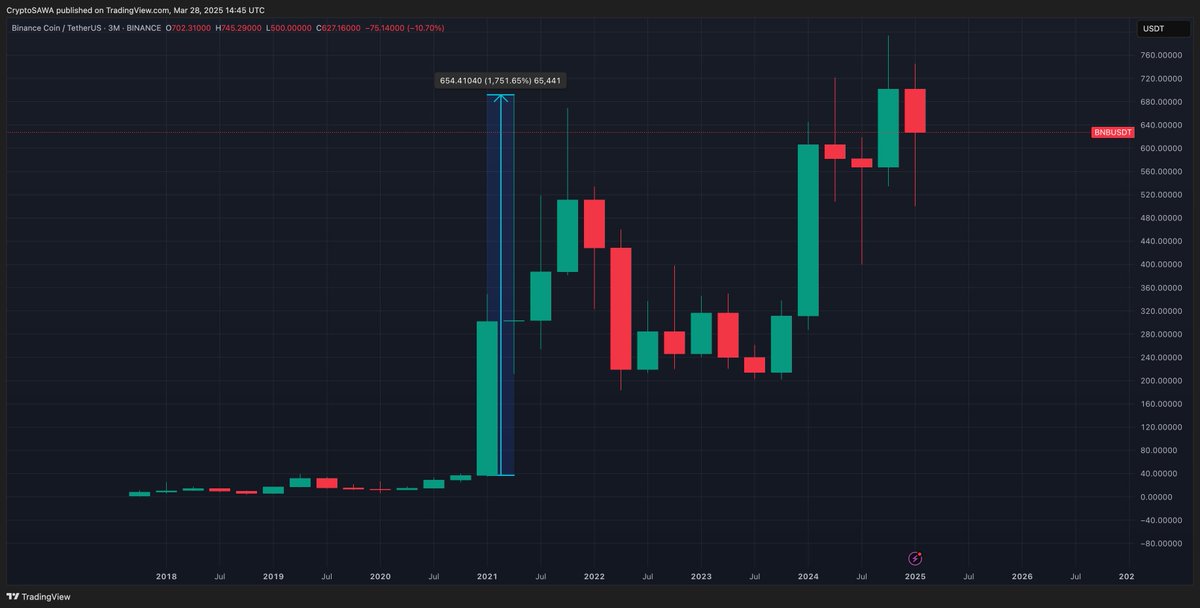

BNB 季线级别最大涨幅发生在 2021 年 Q1,季度涨幅 709.37%,接着 Q2 最高涨到 $691。Q1+Q2 最大涨幅达到了惊人的 17.5 倍。

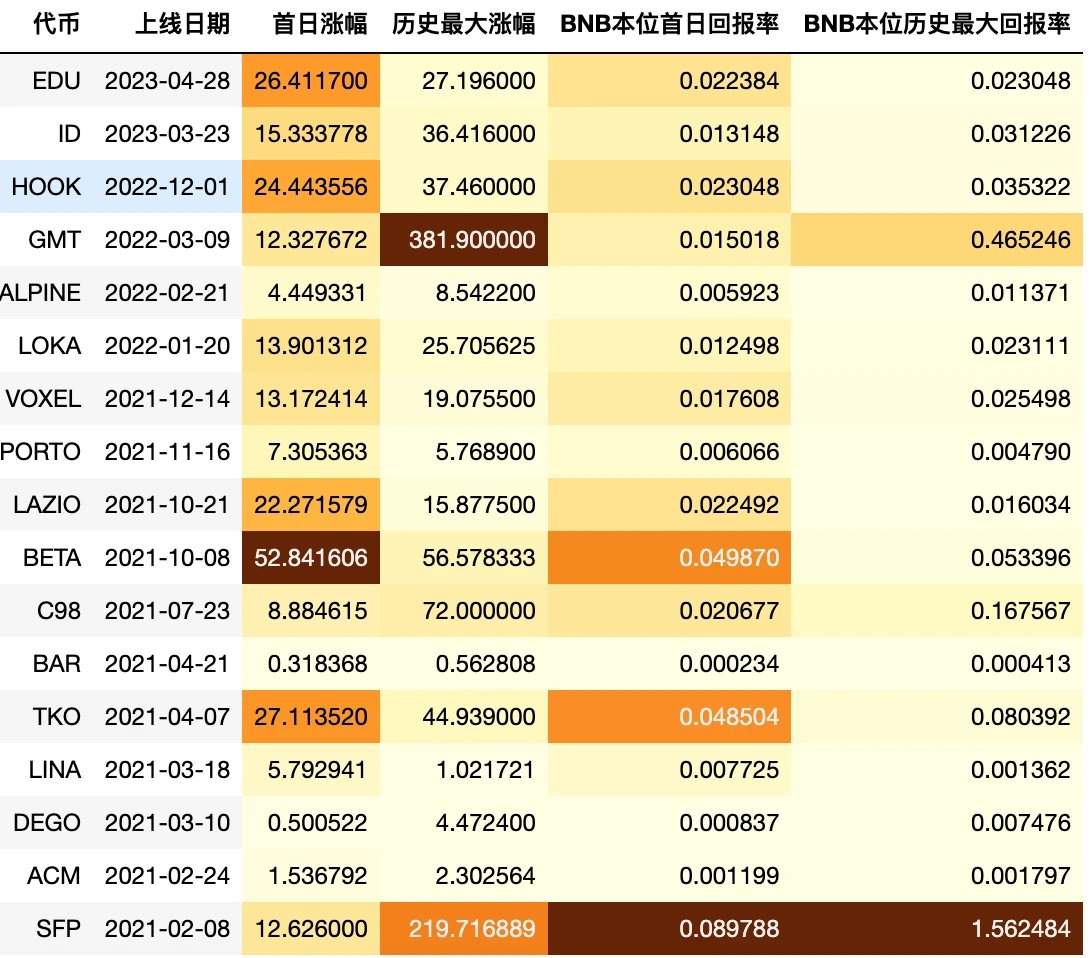

先说造富效应。彼时,加密市场处于牛市前期,Binance 的 Launchpad (IEO)收益诞生不少造富神话,2021 年 2 月的 SFP 上来就是 200 倍,同月也是 BNB 开启爆拉(平台拉盘)的时期。

*数据来源:@NintendoDoomed

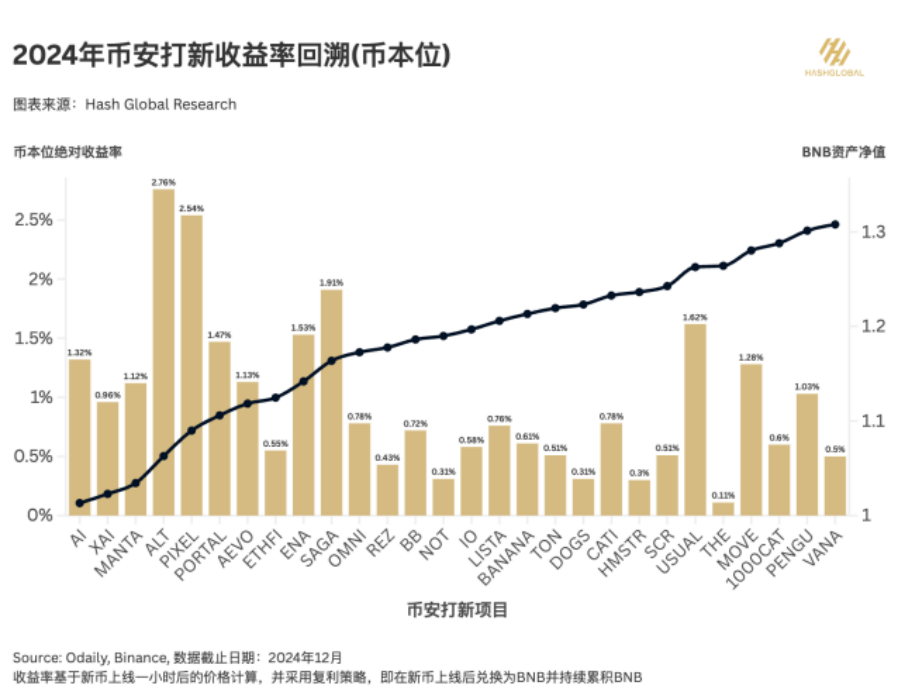

再说分红属性。2024 年 BNB Launchpool 年收益率达 30%+。

“如果从2024年年初采用币本位复投策略(即新币上线后卖出换成BNB,并持续滚动投资),叠加BNB自身的价格增长,年末总体收益率约为284%。” via@lindazhengzheng

最后来看季度销毁。2017年Q3-2024年Q4,BNB 完成 30 次季度销毁,累计销毁数量 5804 万枚、销毁市值 117 亿美元、总供应量占比 29.02%。(via @0xsawa)

我是如何看待外部因素(BTC)和内部因素(平台发展)的呢?

首先,BTC 作为加密市场的唯一真神,统治整个市场,平台币也不例外。

其次,平台发展好坏直观体现在交易量上,平台赚钱才有反哺平台币的可能——不论是造富效应(IEO+平台拉盘)、分红属性(Launchpool)还是季度销毁。

这三者起到不同作用,造富效应吸引最多的买盘,分红属性鼓励持有,季度销毁表征平台盈利能力及起通缩作用。

内外因素构成复杂体系,共同影响币价。

❓回到题目,季度销毁对 BGB 价格的长期影响是什么?

这实际上问的是——

如何在影响币价的复杂体系中“隔离”销毁这一因子对价格的实际贡献?

难度拉满了,不过思路越来越清晰了,我们先来确定有几个影响因子:

加密市场牛熊:选取 BTC 价格作为影响因子

平台发展:先不考虑造富效应和分红属性,只选取平台交易量、季度销毁量作为影响因子

至此,思路清晰多了,问题可以转换为——

已知影响平台币价格的因子有 3 个:BTC 价格、平台交易量、季度销毁量。如何“隔离”季度销毁这一因子对价格的实际贡献?

📊硬核建模,性感求解!

整体分三步,建模、数据模拟、回测。

1. 利用 BNB 历史数据(BTC 价格、平台交易量、季度销毁量/市值、下季度末价格),建立模型

2. 等 Bitget 宣布第1次季度销毁量后,结合 Bitget 历史交易量数据模拟几组未来交易量、未来季度销毁量数据

3. 把第二步的数据塞到第一步模型里进行回测

建模分3步

a. 单变量直线分析

分析“BNB季度销毁量/市值”与“下一季BNB价格涨幅”关系

数据周期:2017年Q3至2024年Q4,共计30个季度数据点

使用线性回归模型进行拟合,计算斜率和决定系数

b. 多元回归分析

引入 BTC 价格、平台交易量构建多元线性回归模型

c. 因子隔离

使用 BTC 每季涨幅预测 BNB 价格涨幅,构造“外部预测模型”

得到 BNB 实际涨幅 – 预测涨幅 = “涨幅残差”

用残差与销毁市值再做一次回归

……

2017-2024年的 Binance 平台交易量数据还在找,主要是 2017-2021年还没找到完整可信的数据源。

目前就差交易量数据和 Bitget 4月公布第1次季度销毁量,相信到时候能给大家交一份合格答卷。

未完待续,你的点赞是我最大动力。