国内纳指基金排行榜

本文作者:硅谷居士@SVScholar。发文时间:下午10:56 · 2025年10月2日

过去几年,随着更多的中国家庭开始投资海外股票市场,越来越多的中国基金公司发行了跟踪国际股市的QDII基金。

比如,在2019年8月,中国只有150只QDII基金,总规模仅为800亿元左右。到了2025年8月,QDII基金总数达到了320只,总规模增长到了约8000亿元。

也就是说,在6年内,QDII基金的总规模增长了10倍,平均每年增长46%!这种增长速度,令人瞠目结舌。

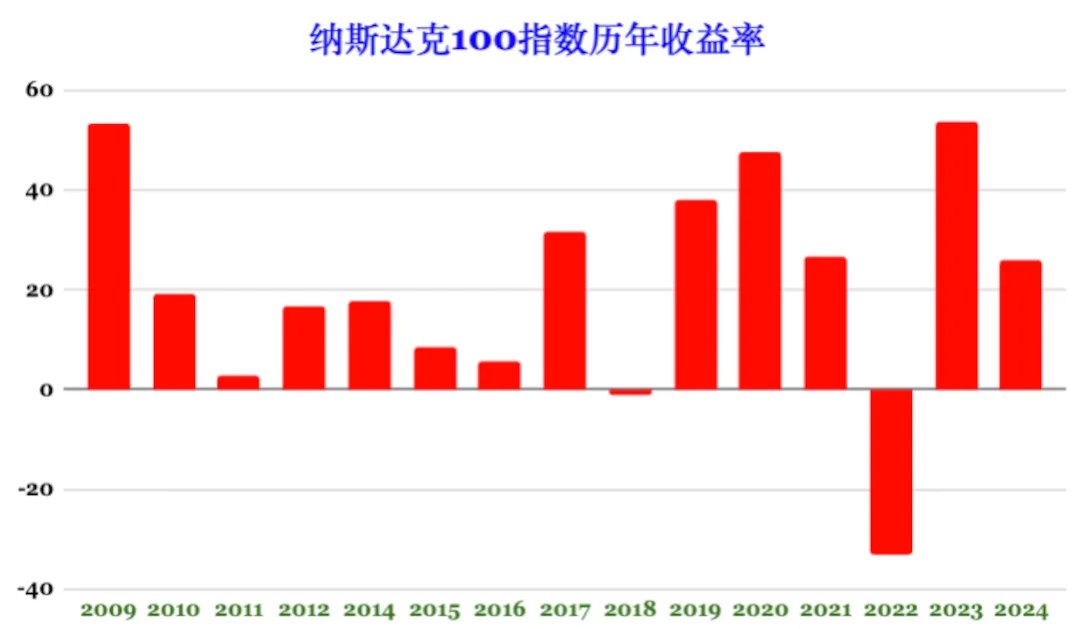

而其中,跟踪纳斯达克100指数的基金最引人注目。原因很简单:在过去二十年里,纳斯达克100指数的收益率远超标普500指数。比如,过去15年,纳斯达克100指数的平均年化收益率为19.5%,而标普500指数的平均年化收益率为14.6%,二者相差4.9%。

那么,我们如何挑选这些让人眼花缭乱的纳指基金呢?

一、纳指基金的基础数据

我先前分析过,在挑选指数基金时,我会考虑下面三个因素。

1、基金的规模,越大越好。

太小的基金,流动性就比较差。那么我们在场内交易的时候,付出的买卖价差成本就比较大。

2、基金的历史,越久越好。

毕竟,我们需要时间考察基金跟踪指数的能力。

3、 基金的费用,越低越好。

影响指数基金收益率最重要的参数就是费用。如果一个指数基金的资金全部用于持有指数里的公司股票,那么指数本身的收益率减去费用,就等于基金投资者实际能够取得的收益率。

因此,如果有两款基金跟踪同一个指数,而且跟踪误差相同,那么费用低的基金,往往更值得选择。

例如,美国的Invesco公司先后发布了两款纳斯达克100指数基金,分别是QQQ和QQQM。QQQM的管理费为0.15%,而QQQ的管理费是0.2%;前者比后者低0.05%。

截止2025年9月底,过去3年,QQQM的平均年化收益率是30.99%,而QQQ的年化收益率是30.93%。前者比后者高0.06%,这几乎和二者管理费率的差异(0.05%)一模一样。正因如此,我更推荐QQQM,而不是QQQ。

但是,当我们仔细考察国内的QDII基金时,上述逻辑似乎不成立了,费用并不能完全决定指数基金的收益率。下面我就仔细分析一下。

我们看几个规模最大、发行时间超过两年以上的纳斯达克100指数基金。它们分别是:

1. 国泰纳指基金 513100

2. 广发纳指基金 159941

3. 华夏纳指基金 513300

4. 华安纳指基金 159632

5. 嘉实纳指基金 159501

6. 大成纳指基金 159513

7. 招商纳指基金 159659

8. 易方达纳指基金 159696

下表是它们的基础参数,其中费率包括基金管理费和托管费。

场内ETF 场外 规模(亿) 费率 发行

513100 160213 150 0.8% 2013

159941 000055 260 1.0% 2015

513300 015299 90 0.8% 2020

159632 040046 95 0.8% 2022

159501 016532 70 0.6% 2023

159513 000834 60 1.0% 2023

159659 019547 50 0.65% 2023

159696 161130 28 0.6% 2023

如果单纯从费率上看,嘉实的159501和易方达的159696是最低的(0.6%),而广发的159941和大成159513是最高的(1.0%)。由于159501的规模要比159696的规模大很多,因此,我先前更推荐159501。

可是,如果我们分析它们的收益率,就会发现它们的表现层次不齐。

截止到2025年9月底,这些基金半年、一年、两年的累积收益率如下。如果基金的历史超过三年,我也列出过去三年的累积收益率。

场内ETF 半年 一年 两年 三年

513100 26.3 29.2 65.4 123

159941 23.5 26.6 62.1 118

513300 23.1 26.0 62.5 115

159632 23.5 25.8 60.3 缺

159501 26.0 26.8 62.2 缺

159513 23.9 26.4 59.9 缺

159659 25.2 27.2 62.5 缺

159696 26.5 27.3 63.8 缺

从上表的数据,我们可以得出以下结论:

— 1、在过去半年,最高和最低的基金收益率的差距居然高达3.4%。最好的是易方达159696,最差的是华夏513300,次差的是广发159941和华安159632。

— 2、在过去一年,最高和最低的基金收益率的差距为3.4%。最好的国泰513100,最差的是华安159632,次差是华夏513300。

–3、在过去两年,最高和最低的基金收益率的差距为5.1%。最好的国泰513100,最差的是华安159632,次差是大成159513。

–4、在过去三年,最高和最低的基金收益率的差距是8%。最好的是国泰513100,最差的是的华夏513300。

很显然,单纯用基金费率的不同是无法解释上述收益率的巨大差异的。那么还有什么隐藏在背后的因素呢?

二、影响基金收益率的因素还有哪些?

我觉得最明显的因素是场内基金溢价的差距。如果两只基金最初都没有溢价,而当下基金A的溢价比基金B高,那么A目前的收益率就比B高。

另外一个因素是基金的持仓。众所周知的是,这些基金公司必须从国家外汇管理局那里拿到外汇额度,才能将投资者申购的人民币换成美元购买美股股票。如果基金公司当下没有外汇额度,就只能把人民币现金存在存款账户里,收取几乎可以忽略不计的利息。

这也解释了,为了尽量保持现金的比例低于一个阈值(通常是5%),基金公司不得不限制场外的申购数量,也就是限购,甚至短期关闭申购。当然,投资者在券商账户里交易场内基金是投资者之间倒手,不受基金限购的影响。

如果一个基金持有的现金比例过高,那么该基金跟踪指数的能力就大打折扣了。

比如,如果一个基金A把95%的美元持仓买入纳指成分公司的股票,而其余5%的人民币放在存款账户里,利息率仅为0.3%。如果我们排除溢价的波动,并不考虑分红税,该基金的理论收益率就是:

95% × 纳指指数收益率 + 5% × 0.3% – 基金费率

以2025年为例,从2025年初到9月底,纳斯达克100指数本身的收益率是17.9%。如果该基金没有溢价波动,基金的费率是0.8%,它的收益率就是:

95% × 17.9% + 5% × 0.3% – 0.8% = 16.2%

而如果有另一个有着同样费率的基金B,它的金比例只有2%,那么它的收益率就是:

98% × 17.9% + 2% × 1% – 0.8% = 16.7%

很显然,基金B比基金A的收益率高了0.5%!

由于在任何时候,各个基金公司获得的QDII资金额度不同,而且基金公司在不同基金之间分配的额度也千差万别,我们可以考察单个基金过去三个季度的平均现金比例。现金比例越低的基金,其潜在的跟踪误差就越小。

下表是上述纳指基金的当前的溢价和持仓中的现金比例。

场内ETF 当前溢价 平均现金比例

513100 3.4% 4.6%

159941 1.6% 8.8%

513300 0.8% 4.2%

159632 0.8% 8.0%

159501 1.0% 5.2%

159659 0.6% 3.0%

159513 0.8% 16.8%

159696 1.1% 3.2%

从上表可以看到,溢价最高的基金,刚好就是表现优秀的国泰513100,而它的现金比例也是相对较低的。

而存款比例最低的基金,就是成立较晚、规模较小的招商159659和易方达基金159696。而易方达159696半年的表现也刚好最为亮眼。

相反的,现金比例高企的大成159513、广发159941和华安159632,恰好是表现比较糟糕的基金。

这些数据,再次印证了我的假设:除了费率之外,溢价波动和现金比例也导致了这些基金收益率的巨大差异。

当然,基金价格的溢价是可以波动的,而基金公司在未来获得外汇额度的数量,也是无法预测的。如果一个基金公司突然获得了大批外汇额度,也有可能把现金比例降下来。

三、纳指基金排行榜

综合考量费率、近期跟踪误差和规模,我们可以做一个简单的排行榜。

1、黄金梯队:国泰513100、嘉实159501和易方达159696。

2、白银梯队:招商159659和广发159941。

3、青铜梯队:华夏513300、华安159632和大成159513。

当然,这个排行榜会在未来发生变化;影响因素包括新基金的加入、基金费率的调整、基金公司获得新投资额度的差异等等。

而在当下,我觉得我们最好投资黄金梯队里的纳指基金。

另外,有些基金公司发行的纳指基金,没有场内ETF而只有场外。我们可以用同样的标准选择基金,尽可能挑选低费率(包括管理费、托管费、申购费和赎回费)、低现金比例的基金、成立时间久、规模大的基金。