HashKey Group(1828.HK)上市前全面分析报告

一、引言与基本情况

HashKey Holdings Limited(以下简称“HashKey Group”或“公司”)已于2025年11月底通过港交所上市聆讯,计划发行H股,募资规模初步预计3-5亿美元。公司成立于2018年,是香港首批获得证券及期货事务监察委员会(SFC)虚拟资产交易平台(VATP)牌照的机构之一,目前运营HashKey Exchange、HashKey Capital、HashKey Chain等多个业务板块。

本文依据公司招股书(2025年11月版本)、香港证监会公开信息以及相关市场数据,对其业务框架、财务状况、股权结构、主要业务、市场地位、护城河、HSK代币情况、盈利前景以及上市后股价可能面临的风险进行全面梳理,保持中性立场,仅陈述事实与数据。

二、业务框架概览

公司业务分为三大板块:交易促成服务(Transaction Facilitation Services):包括零售及机构现货交易、场外交易(OTC)、Omnibus白标服务。

链上服务(On-chain Services):主要为质押(Staking)、RWA代币化、节点服务。

资产管理服务(Asset Management Services):通过HashKey Capital管理创投基金及二级市场基金。

2025年上半年三大板块收入占比分别为68.0%、18.7%、13.3%。

三、历史财务数据(经审计)

|

项目(百万港元)

|

2022年

|

2023年

|

2024年

|

2025H1

|

|---|---|---|---|---|

|

收入

|

129

|

208

|

721

|

284

|

|

年化收入增长率

|

—

|

+61%

|

+247%

|

-26%(vs 2024H1 384)

|

|

毛利

|

—

|

—

|

—

|

185

|

|

毛利率

|

—

|

—

|

—

|

65.1%(2024H1为72.5%)

|

|

净亏损

|

-467

|

-1,132

|

-1,194

|

-506

|

|

累计亏损(2022-2025H1)

|

—

|

—

|

—

|

约-3,300(约28亿港元)

|

主要亏损驱动因素:持续高额合规与技术投入

股权激励费用(2024-2025H1累计约6.5亿港元)

自持数字资产(含HSK)公允价值变动损失(2024年-3.99亿港元)

借款利息支出快速上升(2025H1达1.02亿港元)

截至2025年6月30日,公司总资产约85亿港元,总负债约55亿港元,净资产约30亿港元,资产负债率65%。

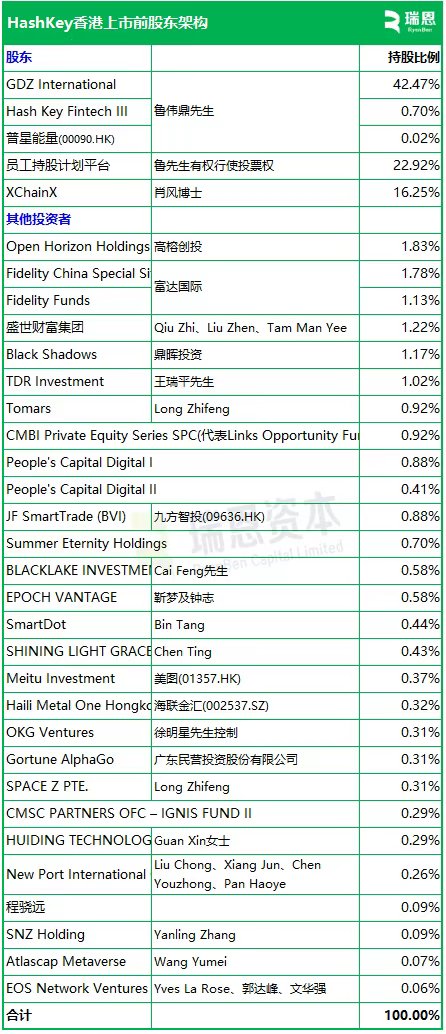

四、股权结构与主要股东(上市前)

图片来源:https://www.techflowpost.com/article/detail_29370.html

万向系的区块链野心HashKey股东阵容星光熠熠,融合传统金融、国有背景与币圈先锋,体现了“合规+野心”的股东逻辑。

4.1 核心控制人:

鲁伟鼎与肖风鲁伟鼎:万向集团董事长,GDZ International(42.47%)实际控制人。万向系涉足汽车、区块链,早于2015年布局Ethereum。鲁伟鼎视HashKey为“通道工程”,员工股权22.92%由其投票,强化控制。

肖风:董事长兼CEO,XChainX(16.25%)持有者。中国区块链教父,前博时基金总经理,创办万向区块链实验室。肖风推动HashKey从交易所向基础设施转型,其“区块链+金融”理念源于对香港“窗口价值”的洞察。

两人合计超60%,代表万向的战略布局:用HashKey撬动RWA与机构服务,目标万亿级生态。

4.2 传统机构:

Fidelity的合规押注Fidelity通过两基金持股2.9%,罕见于加密公司。Fidelity数字资产部门管理超100亿美金,入股HashKey是为亚洲布局“试验田”。这不仅是资金,更是背书:传统资管认可HashKey的SFC牌照与风控体系。

4.3 上市公司:

Meitu等加密“试水者”Meitu(01357.HK):社交App巨头,2021年购BTC/ETH超1亿美金,持股HashKey是为深化Web3布局。

Jiufang Zhitou(09636.HK):金融科技,借HashKey获数字资产敞口。

Hailian Jinhui(002537.SZ):支付服务,关联交易频繁,持股强化供应链。

4.4 基金与币圈:

退出与生态高榕创投、鼎晖投资等人民币基金,早轮入局,上市是主要退出。高榕专注TMT,视HashKey为“亚洲Coinbase”。币圈中,OKX(0.31%)与EOS投资,提供流动性支持,但比例小,避免监管红线。

上市后预计公众流通比例15%-20%,实际可流通筹码更低(因部分基石/锁股安排)。

五、主要业务拆解

5.1 交易促成服务(68%收入)

2025H1现货+OTC总交易量2,140亿港元,同比下降38%

机构客户交易量占比68%,零售仅32%

Omnibus白标模式快速增长,2025H1通过合作伙伴促成交易量373亿港元(2024H1仅2亿港元)

香港本地零售现货市场份额约75%(2024全年数据)

5.2 链上服务(18.7%收入)

质押资产规模290亿港元(亚洲第一,全球第八)

主要支持ETH、SOL等主流PoS资产

RWA代币化项目仍处于早期,2025H1收入贡献有限

5.3 资产管理服务(13.3%收入)

管理资产规模(AUM)约78亿港元

旗下两只主要基金累计投资超400个项目

管理费率约1.5%-2%,绩效费20%(有高水位线)

六、市场地位与竞争格局

香港目前仅有两家持牌VATP平台(HashKey Exchange与OSL),HashKey在零售现货及OTC领域交易量占优。亚洲范围内,合规交易所仍属稀缺资源,但与Binance、OKX等离岸巨头的绝对交易量相比差距显著。

七、业务护城河客观评估优势因素:

香港SFC完整牌照(1、4、5、7、9号牌)

较早完成机构级风控与托管体系搭建

香港本地法币出入金通道相对稳定

限制因素:牌照地域限制(目前主要服务香港及部分海外机构)

收入高度依赖加密市场交易量

尚未形成明显的规模成本优势

八、HSK代币分析

8.1 HSK基本情况

代币名称:HashKey Platform Token(HSK)

总发行量:10亿枚

初始分配:团队/生态30%、社区/市场40%、投资者15%、基金会15%(具体锁仓安排见招股书)

主要用途:平台手续费折扣、质押挖矿、治理(部分已上线)

8.2 历史价格与流通情况

截至2025年11月底:流通量约2.1亿枚(21%)

当前价格约0.18-0.22 USDT(较2024年高点0.85 USDT下跌约75%)

完全稀释估值(FDV)约1.8-2.2亿美元

实际流通市值约3,800-4,600万美元

8.3 代币经济模型风险点

招股书披露公司持有大量自有HSK,按公允价值计入资产负债表,价格波动直接影响损益(2024年已造成3.99亿港元账面亏损)

剩余约70%代币将在未来3-5年内逐步解锁,存在较大抛压

平台实际使用率偏低(2025H1手续费折扣使用比例不足15%)

缺乏强绑定回购或销毁机制

8.4 HSK未来走势情景分析

乐观情景(牛市+平台交易量大幅增长):价格可能回升至0.6-0.8 USDT区间

基准情景(市场平稳):价格在0.15-0.35 USDT宽幅震荡

悲观情景(熊市延续+解锁抛压):可能跌至0.10 USDT以下总体来看,HSK短期更多受整体加密市场beta驱动,平台自身alpha贡献有限。

九、盈利能力与现金流分析

公司目前仍处于亏损扩大后缓慢收窄阶段。2025H1调整后经营现金流净额为-2.8亿港元,自由现金流为负。公司主要依靠股东借款及Pre-IPO可转债维持流动性,截至2025年6月30日有息负债总额约38亿港元,年化利息成本约8%-10%。在不考虑新一轮牛市的前提下,市场一致预期公司最早2027年才能实现年度盈利。

十、上市后股价风险全面评估

10.1 估值风险

若以2025年预计收入11-12亿港元计算,假设上市估值100-120亿港元,对应2025e P/S约9-11倍。表面看低于Coinbase当前约15倍P/S,但需注意:

Coinbase已连续多个季度盈利

HashKey仍亏损且客户/收入集中度更高

实际可比估值可能更接近2022年低点时的Robinhood(P/S 4-6倍)

10.2 流通性与抛压风险

上市初期流通盘极小(<20%),容易出现短期暴涨

早期投资者(含部分人民币基金)已持有5-7年,存在强烈套现需求

HSK解锁节奏与股票解锁节奏部分重叠,可能形成共振抛压

10.3 业绩波动风险

收入68%直接来自交易手续费及价差,加密市场日交易量波动可达数倍,将直接传导至季度业绩,难以给予稳定PE估值。

10.4 监管与政策风险

香港VATP政策仍处于早期,未来可能收紧或进一步放开,均会影响业务

公司部分客户及资金来源涉及内地背景,政策解读空间较大

10.5 利率与再融资风险

当前38亿港元有息债务需要在未来12-36个月内展期或偿还,若上市后股价表现不佳,可能面临较高成本的再融资压力。10.6 历史可比案例参考OSL(863.HK)2021年上市后最高涨幅约120%,随后回落80%

BC科技集团在熊市中股价最大跌幅超过95%

传统券商新股(如虎证券、富途)上市首年平均波动率60%-80%

综合以上因素,HashKey上市后股价可能呈现“高波动+下行风险偏大”的特征,首年最大回撤50%-70%的概率不低。

十一、总结性陈述

HashKey Group是香港虚拟资产监管框架下最具代表性的综合平台之一,具备牌照、机构服务能力及一定市场份额等优势。同时,公司仍处于高投入、亏损状态,收入高度依赖市场周期,存在客户集中、数字资产减值、代币解锁、债务压力等多重风险因素。

上市将为公司提供公开市场融资渠道,有助于补充资本金、优化负债结构并提升品牌认知度,但并不能直接改变其盈利路径依赖加密市场整体复苏的基本面事实。

投资者需充分关注后续季度交易量、HSK价格走势、利息支出控制以及监管政策变化等核心变量。

(全文完。以上内容仅基于已公开招股书及市场数据整理,不构成任何投资建议。)