保姆级国内 U 卡使用经验

本文作者:最爱吃兽奶的兔🐰@0xMilkRabbit。发文时间:下午8:52 · 2025年6月17日

U 卡,本质上是一种可以用 USDT 进行交易结算的虚拟「国际卡组织」银行卡。

不同 U 卡间的主要差异在于「消费时的磨损」。

就我的使用经验来看,Bybit 卡由于有 2% 的返现,在 U 卡里损耗表现最优,甚至绝大多数场景下算上返现可以做到 0 损耗。

但现在由于撸新户返现的黑产太多,Bybit 卡在国内已经基本已经不可正常消费了。

替代品有 Bitget 卡、Infini 卡(今天已停用)、THpay、Pokepay 等,这些卡具体的差异推上已经有很多对比,我这里就不继续展开了~

需要注意的是,这些 U 卡绝大多数都是 VISA 和 MasterCard 卡组织发行的。

众所周知,银联国际 U 卡由于监管原因,难以长期稳定存在。

所以本文说的都是 VISA 和 MasterCard U 卡的使用经验。

国内的消费渠道主要是支付宝和微信,同时,一些小众的渠道我在文末也会提到。

全篇主要从「人民币消费」和「港币消费」展开介绍,文末还有彩蛋小伙伴们不要漏看哦~

1⃣ 人民币消费

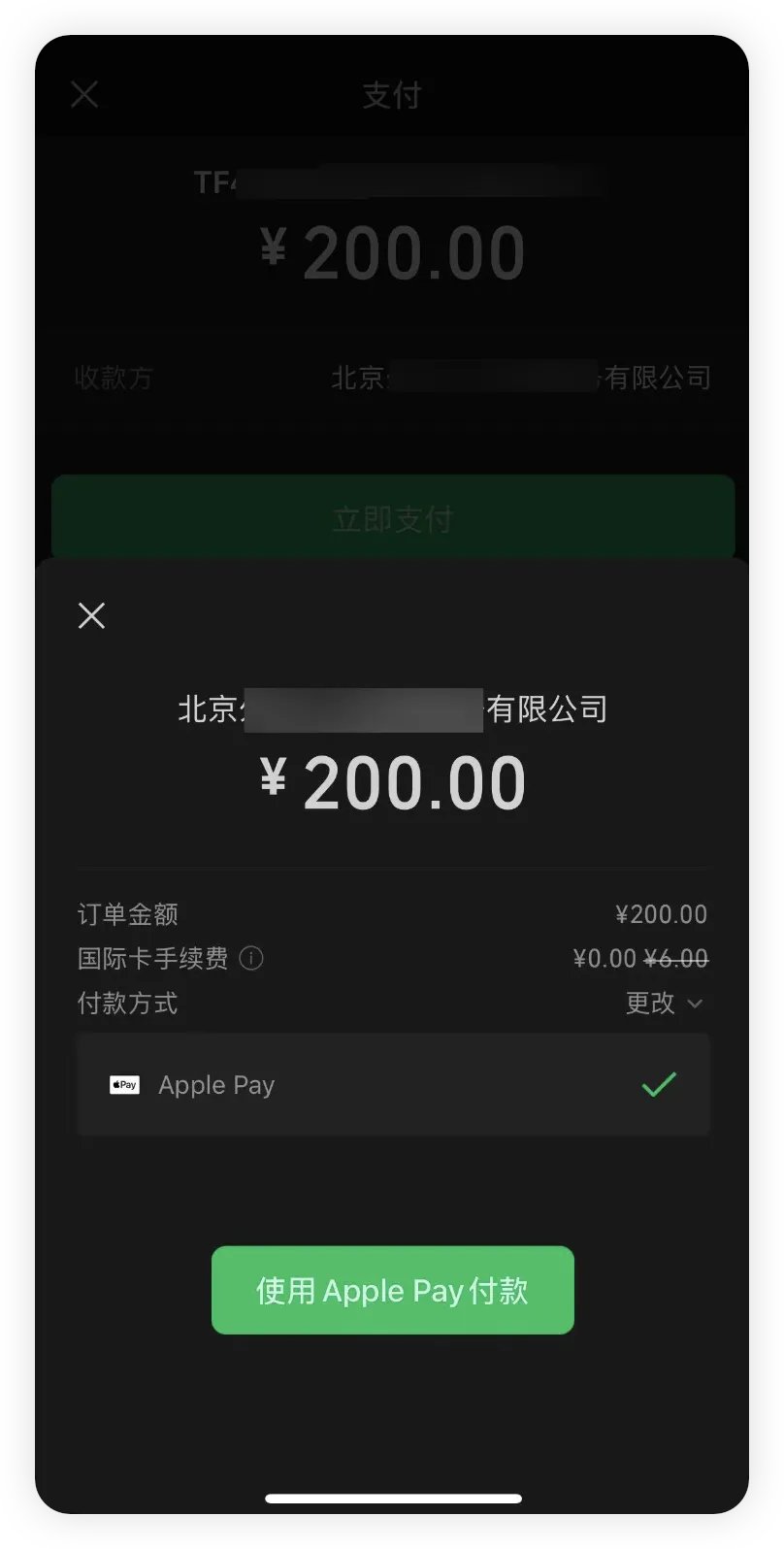

支付宝和微信在使用包括 U 卡在内的「境外卡支付人民币」时,通常会有以下问题:

(1)单笔 200元 以下免手续费

(2)200 以上收 3% 手续费的限制

(3)除了单笔限额,日/月/年消费也存在不同的额度上限。

先说说具体使用渠道,据兔三桂的日常真实使用经验所得👇

(1)在支付时,微信对 MCC 码(商户类别码)的限制通常比较松,有些支付宝无法用 U 卡支付的种类用微信就可以。

(比如拼多多买商品,微信可以用 U 卡支付,支付宝就不行)

(2)日常缴纳水电费两者都不行,但可以利用其它 APP 解决。

(比如通过美团交水电费产生新的 MCC 码来绕过这个限制)

碎碎念:被扫场景,绝大多数商户都可以。

扫码(个人或商家)我使用下来比较玄学,有时候个人码能用 U 卡有时候连商家码都不行。

接着说说如何突破限额方法~

支付宝和微信使用外卡支付人民币的限额如下:(单位未标注默认为人民币)

微信外卡消费限额:3K/笔,3K/日,15K/月,15K/年

支付宝外卡消费限额:10K 美金/账号/年

外卡消费超过年限额后,就无法正常支付了。

(可能会有人因为风控等因素,没消费到额度提示已达到限额,但无论是触达限额还是被风控,二个自然年就会自动解封)

这两种方式的支付限额是跟着账号的,所以建议大家多注册点微信和支付宝号使用。

安卓多开「微信 / 支付宝」基本不会遇到问题,支付时会询问调起哪个「微信 / 支付宝」。

IOS 切换支付宝账号很方便,微信比较麻烦,但可以用自签名 ipa 或云手机等方式多开。

(有对 iOS 微信多开感兴趣的小伙伴欢迎点赞留言~人多的话后面兔三桂也会出教程)

网上支付现在各家线上 APP 基本都支持了微信好友代付功能。

iOS 可以通过主微信转发到小号让多开登录的小号代付,线下支付可以直接开小号的付款码。

我的策略是优先使用支付宝,因为限额比微信大。

不能用支付宝的场景,比如支付宝无法用外卡支付拼多多、京东不能调用支付宝这种,能使用代付的尽量先用微信小号的额度(拼多多和京东都支持微信代付)。

2⃣ 港币消费

WeChat Pay HK 和 AlipayHK 在内地基本可以实现支付宝和微信支付的互通,无论是网购还是线下支付。

而且走这个渠道的单笔免手续费限额(3000)比支付宝和微信要高得多,适合在遇到超过 200 的支付场景下使用。

需要注意的是,由于港府法规,WeChat Pay HK 和 AlipayHK 目前都只支持香港身份证实名认证。

大陆只能使用不实名的版本,未实名版本限额如下(单位为港币)👇

WeChat Pay HK 消费限额:3K/笔,3K /日,25K/年

AlipayHK 消费限额:3K/笔,3K/日,10K/月,25K/年

大陆微信可以自助开通 WeChat Pay HK(关注公众号 WeChat Pay HK 好生活,右下角菜单自助开通)

AlipayHK 可以直接用内地手机号注册~

目前拼多多、淘宝、美团均已接入了 AlipayHK,可以在支付的时候选择。

多说一点:WeChatPay HK 切换完微信的钱包地区之后,支付时就和正常使用微信支付没有区别了。

可以理解为能微信付的 ,WeChatPay HK 也都可以支付。

WeChatPay HK 无法绑定非香港地区发行的信用卡,所以只有少部分香港发行的 U 卡可以使用。

AlipayHK 就宽松很多,我的 Bybit 和 Bitget 卡都能绑定上。

他们都是用「支付金额的人民币除以人民币兑换港币汇率」,用港币完成结算的。

所以非港币结算的 U 卡会有两遍汇率损耗(人民币 -> 港币 -> 美元/欧元等)

WeChatPay HK 的汇率一般比 AlipayHK 要优一些,但差异也不是很大。

这两种渠道虽然没有 200 的手续费限制,但汇率算下来不够好。

同时,因为还有月 3000 港币限额,所以只适合需要 200 以上消费的时候使用。

不过如果一个月消费超过了 3000,也可以用注册多个账号换着支付的方式来绕过~

再说说扫码使用~

WeChatPay HK 无法扫个人码,AlipayHK 可以,商家码和被扫我用的基本都没有问题。

就是结算速度可能会慢一些,有些结算延迟设置的比较低的收银系统,就可能会报支付失败~

这时候你需要打开 app 看是否支付成功了,确认没支付上再切换到其他方式支付即可。

总结👇

(1)使用 U卡在国内可以覆盖绝大多数消费场景。

诸如:网购、外卖、打车、订酒店订票、线下被扫绝大多数场景都不会遇到问题。

如果少数支付遇到问题,在确认支付失败后切换国内其他的支付方式即可,影响很小。

(2)需要注意的是 U 卡「货币转换费」,以及一些可能的「消费手续费」。

还有微信、支付宝「单笔 200 免手续费的限制」以及「年消费限额」

碎碎念:支付超过 200 ,可以通过香港渠道消费来免除手续费,限额可通过多开账号来增加~

鉴于目前 Bybit 卡已经被风控,其他 U 卡算下来都会有一些或多或少的消费损耗和其它费用。

最后是彩蛋环节,我总结出的一些非「支付宝/微信」在国内「免手续费消费外卡」的场景。

(拼多多无论外卡消费多少,都要手续费,因此先排除)

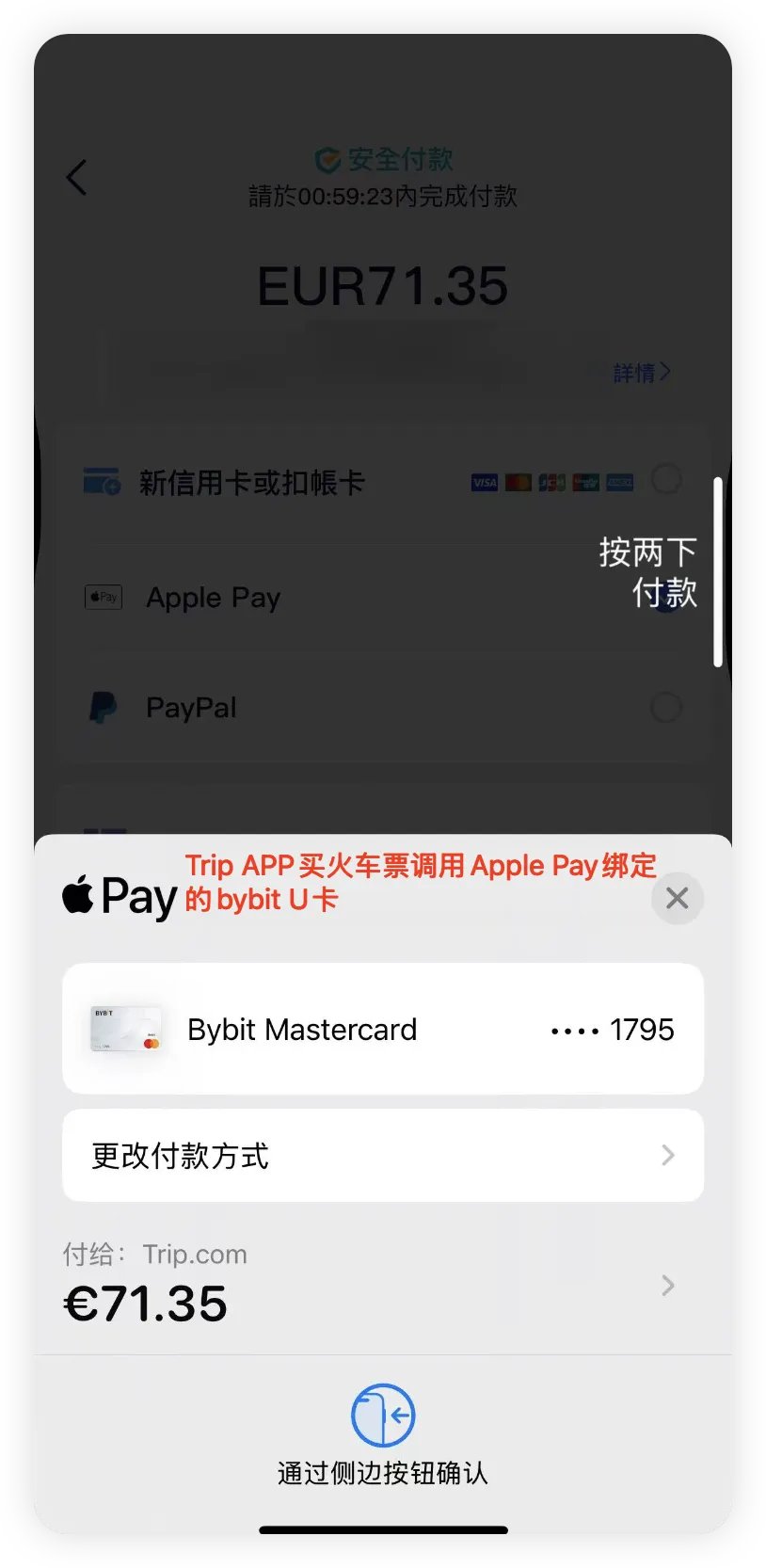

(1)未实名或非大陆身份认证的 WeChat 调 Apple pay 支付,免手续费(注意有 200 内才免手续费的限制)

(2)酒旅场景可以用 Trip (携程海外版)调用 Apple pay 支付,免手续费,无限额

在 APP 里切换支付货币可以无货币转换费。

(比如开的是 Bybit 欧元卡就选择用欧元结算,有些酒店或机票用 Trip 甚至比携程还便宜)

(3)绑滴滴、美团、12306 等 App 使用,免手续费,且没有 200 的限额(但有泄露卡信息被盗刷风险)

(4)部分大型连锁品牌的实体店,比如麦当劳、优衣库、山姆等,免手续费、无限额。

调用 Apple pay 的方式没有泄露风险,非常安全。

但是苹果手机多开微信很麻烦,不建议为了在国内使用 Bybit 卡强行使用不实名的 WeChat。

Bybit 这种被支付宝和微信限制的 U 卡,根据我实测下来这些渠道也是可以使用滴