什么是 CARF 和 CRS 以及CRS 2.0,区别是什么?

Phyrex@Phyrex_Ni

非常重要‼️强烈推荐阅读‼️什么是 OECD 的 CARF ?和 CRS 的区别是什么,CRS 2.0 是什么?对持有加密货币的小伙伴的影响又是什么?

一篇文章,帮你理解 CARF

先说概念:CARF(Crypto-Asset Reporting Framework) 是由 OECD(经济合作与发展组织)在 2022 年就推出的一套加密资产跨国税务自动交换框架。

这是个什么东西呢?CARF 的目标只有一个,就是让各国税务机关能自动掌握居民的加密资产的交易与持仓数据。

说人话就是 CARF 的这套系统就是加密货币领域的 CRS ,最近我们对 CRS 的讨论已经很多了,小伙伴都已经知道了 CRS 系统在券商和银行对不同国家税务居民数据的提交,而 CARF 这套系统就是 CRS 的加密货币版。

好,我们前边说了 CRS 的数据提交方是券商和银行,那么 CARF 的数据提交方是谁呢?聪明的你肯定已经想到了,对,你想的没错,就是和你想的一样。

CARF 的申报主体是 RCASP(Reporting Crypto-Asset Service Providers),包括但不限于:

1. 中心化交易所

2. 做市商(经纪商)

3. 托管商

4. 非托管但提供交易撮合或兑换服务的平台。

其中大家最关心的交数据的就是加密货币交易所,尤其是合规的加密货币交易所是必须提供在该平台交易的用户的所有信息,稍微扩展一下,如果说 CRS 提交的数据是以余额为主的话 CARF 提交的数据就是近乎所有的交易!!

什么叫近乎所有交易?就是字面意思,你在交易所所有的交易相关的动作都会作为 CARF 数据的一部分提交,而交易并不是仅仅指你在加密货币之间的买卖,比如用 USDT 买 $BTC ,卖 Bitcoin 变成 USDT ,这是交易,用 USDT 换 CNY 或者 HKD 或者 USD ,反过来用 CNY 或者 HKD 或者 USD 兑换成 USDT 也算是交易。

能理解吗?也就是说不论是买卖行为还是 OTC 法币的行为都是交易,这些交易都会提交,而且除了交易以外,转账的信息也会被提交,不论你是在从交易所转移到链上,还是从链上转移到交易所,又或者是你在交易所之间互转,这些转移的数据也会被提交。

(CARF 会让交易所必须记录与外部钱包相关的转移信息,并在必要时向税务机关提供可追溯证据。)

这还不算完,OCED 对于转账的概念已经延伸到了质押和借贷,甚至包括在交易所内的流动性挖矿,打新,存币生息等理财行为,都被视为交易或者是转移,都需要申报。(当然有一些非常严格的豁免条件,但和绝大多数小伙伴都没有关系,我就不细说了)

好,稍微总结一下,说人话就是:

除了账户余额,几乎所有涉及余额变化的动作都会以聚合形式提交报告。

OECD 把很多看似理财的动作纳入可报告范围,质押收益、借贷利息、平台理财等,可能被归类为可报告的收入或转移或兑换事件,具体取决于平台是否作为 RCASP 参与并能识别对价关系。

这些动作被视为相关交易,用于追踪可能发生的税务事件。报告针对的报告用户,为年度汇总数据(非逐笔细节)。数据内包括了除余额以外的所有涉及到和“余额”变动有直接影响的几乎所有动作。

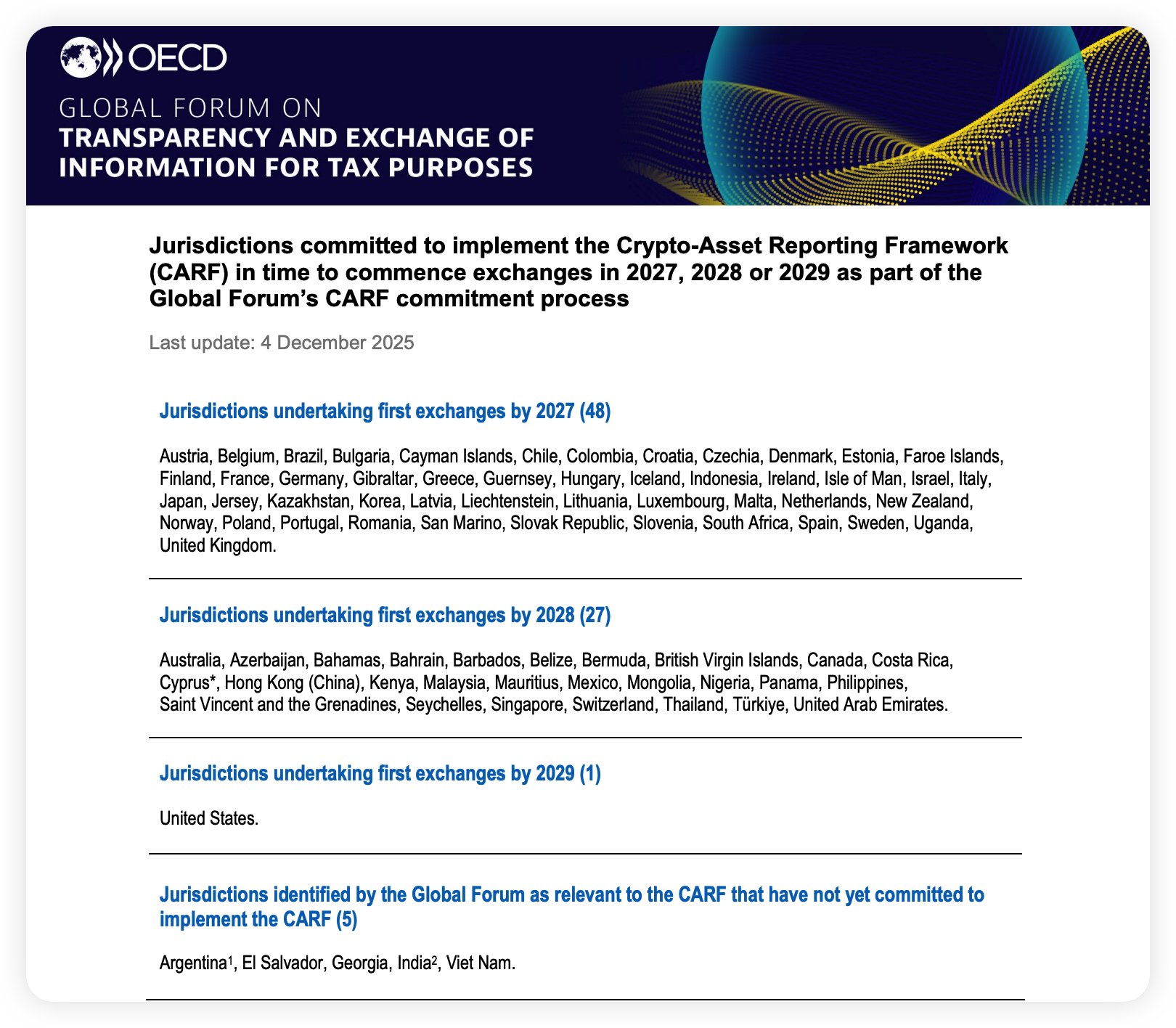

这份报告的强度是 CRS 无法比拟的,可以说这份数据对于任何一个收取资本利得税的国家来说,都是增加税收的武器,当然前提是这个国家加入了 OCED ,我估计大家都急死了,想要知道中国是否在名单中。所有的名单我都截图了,中国并不在目前的列表中,但中国香港在 2028年的列表中。

(列表的年份是提交的年份,而往往提前一年就需要准备数据,比如2027年提交的国家,在2026年就会开始记录)

那么是不是中国的小伙伴就不用被提交了?

是的,中国不在首批交换名单中(是否会与中国形成 CARF 信息交换,取决于中国是否选择参与并与相关司法辖区建立交换关系),意味着 CARF 数据不会通过 CARF 机制自动交换给中国税务机关,但交易所仍可能会向其所在地税务机关报送,并保留可追溯记录。

所以,如果你是纯粹的中国税务居民,用中国的护照或者身份证等信息注册的交易所,是不会被 CARF 系统提交的。

这代表中国的小伙伴可以高枕无忧了吗?并不是,虽然 CARF 的数据没有中国,不会被提交给中国的税务机关,但交易所 KYC 收集个人信息中 CARF 是要求上报链上数据。即使中国未加入,数据可能通过 FATCA 或 CRS 间接回流,而且不排除中国大陆可能会通过香港间接参与到 CARF 的可能。

而且近期 CRS 2.0 可能就会会开始执行,CRS 2.0 是 CRS 的数字化升级版,核心在于把托管型加密资产、电子货币、数字金融账户正式纳入全球税务自动交换体系。(内容太多了,过几天我单独写)

也就是说 2.0 升级了包括加密货币内容在内,说人话,就是交易所从 2026年开始就会执行 CRS 2.0 和 CARF 这两个数据的提交,CRS 2.0 需要提交的数据包括了交易所内(托管)的余额,托管账户的总利息、其他收入、销售或赎回总收益(包括加密持有,转移,交换收入),存款账户的总利息,等。

所以,还是绕不开。总的来说,不论是 CRS 2.0 还是 CARF 文件的提交,对于任何一个收资本利得税国家的加密货币用户来说,都是几乎100%暴露的。当然除非你所有的操作都在链上,没有经过中心化交易所,包括 OTC 在内。

现在在想想,可能就是 DEX 和 Perp DEX 发展的趋势了,起码目前“去中心化”的协议可以豁免。

但是,如果协议有任何实体,比如开发团队、DAO 治理者、前端托管方来行使控制(如持有升级密钥、管理智能合约、运营 AMM 或前端界面),则可能被视为报告实体(RCASP for CARF 或 RFI for CRS),需履行尽职调查和报告义务。 纯去中心化、无单一控制方的协议目前可能不触发报告。

还有什么要说的?对,如果小伙伴的交易所注册是用公司,那么也会被提交数据,按照公司的注册地归属来提交,比如注册地是新加坡,那么 CARF 就会提交给新加坡的税务机关。

(公司账户同样会被尽调并按其税务居民辖区进行报告,必要时还会涉及受控人或最终受益人的信息要求,这取决于当地落地规则)

PS:

全球层面:OECD 已完成 CRS 2.0 并发布 2025 合并文本,同时推出 CARF。许多司法辖区计划自 2026 年起适用修订口径,并在 2027 年对 2026 年数据进行首次报送和交换;XML Schema v3.0 自 2027 年起被广泛要求使用。

中国层面:中国既有 CRS 已运行多年,至于CRS 2.0 何时纳入国内法、CARF 是否以及何时落地,仍以国家税务总局等主管部门正式发布的国内规则为准。

写的内容太多,有点累了,我自己总结一下:

1. CARF 需要提交的数据是不包括余额在哪的所有有可能会影响余额的数据。(包括OTC在内)

2. CRS 2.0 增加了加密货币的数据,理论上从2026年开始执行。

3. 中国不在 CARF 提交范围内,但不代表中国无法收到 CARF 的数据。

4. 加密货币全面交税的时代已经近在眼前了,除非是免资本利得税国家的税务居民,否则加密货币交税回成为趋势。包括中国。

5. 合规交易所最起码在合规所在地区需要提交所有符合规定的 CARF 和 CRS 2.0 的数据。

6. 暂时去中心化(DeFi)协议受到监管力度较低,但会逐渐加强。

7. 所有数据都是年度汇总,其中有个别的豁免条件,比如 CRS 2.0 中就有滚动90天资产小于 1万美元 就可以豁免提交数据。

8. 交易所内的理财,质押,借贷等也会作为总数据提交。

差不多了。